Emergenza sanitaria Covid 19 – Decreto Legge n. 137 del 28 ottobre 2020 – Decreto “Ristori”Sostegno alle imprese e all’economia

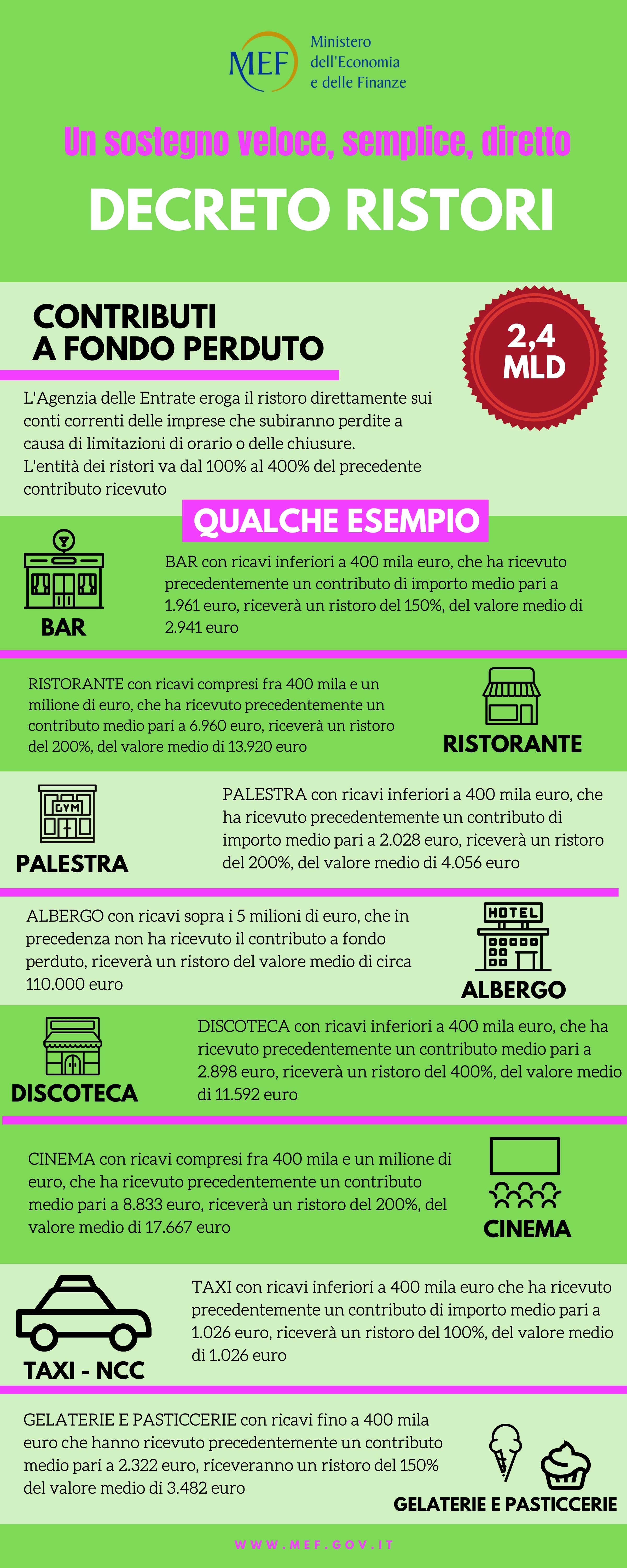

| Gentili Clienti, facendo seguito alla circolare riguardante le disposizioni in materia di lavoro, di seguito si riporta una estrema sintesi delle novità a sostegno delle imprese e dell’economia. Si ricorda che molte delle previsioni saranno applicabili esclusivamente a seguito di pubblicazione di circolari e messaggi esplicativi da parte degli Enti di riferimento. CONTRIBUTO A FONDO PERDUTO DA DESTINARE AGLI OPERATORI IVA DEI SETTORI ECONOMICI INTERESSATI DALLE NUOVE MISURE RESTRITTIVE (art. 1) L’articolo 1 prevede il riconoscimento di un contributo a fondo perduto a favore dei soggetti operanti nei settori economici interessati dalle misure restrittive introdotte con il DPCM del 24 ottobre 2020. Il contributo è riconosciuto a favore dei soggetti che: alla data del 25.10.2020 hanno la partita IVA attiva dichiarano di svolgere come attività prevalente una di quelle riferite ai codici ATECO, riportati nell’allegato 1 accluso alla presente. Il contributo non spetta ai soggetti che hanno attivato la partita IVA a partire dal 25 ottobre 2020. |

| CONDIZIONI DI ACCESSO L’ammontare del fatturato e dei corrispettivi del mese di aprile 2020 deve essere inferiore ai due terzi dell’ammontare del fatturato e dei corrispettivi del mese di aprile 2019. Il contributo spetta anche in assenza dei requisiti di fatturato ai soggetti che hanno attivato la partita IVA a partire dal 1° gennaio 2019. MODALITÀ DI EROGAZIONE Per i soggetti che hanno già beneficiato del contributo a fondo perduto previsto dal D.L. 34/2020, il contributo è corrisposto dall’Agenzia delle Entrate mediante accreditamento diretto sul conto corrente bancario o postale sul quale è stato erogato il precedente contributo. Per i soggetti che non hanno presentato istanza di contributo al fondo perduto di cui al D.L. 34/2020, sarà invece necessario presentare apposita istanza. QUANTO SPETTA L’importo del beneficio varierà dal 100% al 400% di quanto previsto in precedenza, in funzione del settore di attività dell’esercizio. In ogni caso, l’importo del contributo non sarà superiore a 150.000,00 euro.  |

CREDITO D’IMPOSTA PER I CANONI DI LOCAZIONE DEGLI IMMOBILI A USO NON ABITATIVO E AFFITTO D’AZIENDA (art. 8)Per le imprese operanti nei settori riportati nella tabella di cui all’allegato 1, indipendentemente dal volume di ricavi e compensi registrato nel periodo d’imposta precedente, il credito d’imposta per canoni di locazione, spetta anche con riferimento ai mesi di ottobre, novembre e dicembre.

CANCELLAZIONE DELLA SECONDA RATA IMU (art.9)Per l’anno 2020, non è dovuta la seconda rata dell’imposta municipale propria (IMU), concernente gli immobili e le relative pertinenze in cui si esercitano le attività indicate nella tabella di cui all’allegato 1, a condizione che i relativi proprietari siano anche gestori delle attività ivi esercitate.

PROROGA DEL TERMINE PER LA PRESENTAZIONE DEL MODELLO 770 (art. 10)Il termine per la presentazione del modello 770 è prorogato al 10 dicembre 2020.

Lo Studio resta a Vostra disposizione per ogni eventuale ulteriore informazione dovesse necessitarvi.

Studio Correra